科创债助推科技金融高棋牌游戏- 棋牌游戏平台- APP下载质量发展

2026-02-12棋牌游戏,棋牌游戏平台,棋牌游戏APP下载在我国经济新旧动能转换的关键时期,科技创新正成为驱动高质量发展的核心引擎。作为连接资本市场与实体创新的重要纽带,科创债的市场地位持续提升。2025年5月,随着中国人民银行与中国证券监督管理委员会联合印发的《关于支持发行科技创新债券有关事宜的公告》落地,我国债券市场“科技板”建设取得突破性进展。此次政策突破不仅体现在发行规模的扩大,更在于制度设计的创新。通过建立差异化的信息披露要求、优化投资者适当性管理、完善风险补偿机制等举措,有效解决了科创企业“融资难、融资贵”的痛点,科创债的投资价值获得市场广泛认可。

对比以往,新政策的明显变化在于发行主体范围、募集资金投向和风险共担机制三个方面。关于风险共担机制,2025年5月7日,潘功胜在国新办新闻发布会上强调将创设科技创新债券风险分担工具,通过共同担保等多样化的增信措施来建立多方风险共担机制。关于主体范围,交易所新增金融机构、股权投资机构和创业投资机构发行科技创新债券。关于募集资金投向,募集的资金可用于科技创新领域的项目建设、研发投入、并购重组(含参股型)、偿还有息负债、补充营运资金等方面,股权投资机构的募集资金应至少将50%用于高新技术制造业等相关产业。

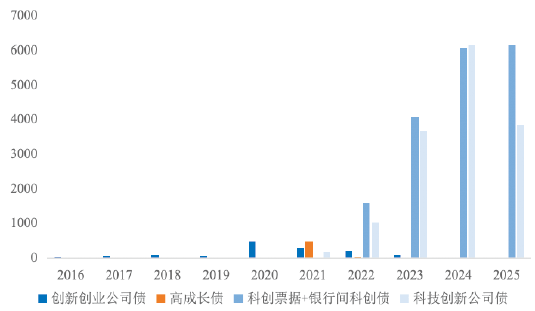

对比近两年新发的科创票据和科技创新公司债,债券的加权久期有明显的拉长。科创票据平均发行期限由1年左右拉长至2年以上,科技创新公司债平均发行期限也由4年左右延长近1年(见表1)。这一变化由政策和利率环境双重驱动。一方面,中国证券监督管理委员会和国务院国资委联合发布的《关于支持中央企业发行科技创新公司债券的通知》既表明重点支持中长期债券,又优化了审核机制,对中长期科创债建立“绿色通道”,提高发行效率。另一方面,随着国内债券市场利率持续下行,发行人选择拉长期限以锁定低成本融资资金,平滑偿债压力,优化债务结构,避免短期集中兑付风险。

此外,当前已发行科创债普遍存在外部增信措施和担保人不足的情况,并且其中大部分为AA+评级以上主体发行的债券。究其原因,一方面,国企通常具备稳定的现金流、政府隐性支持以及较强的再融资能力,使得市场对其偿债能力较为认可,降低了增信的必要性。另一方面,科创债的资金用途通常投向科技创新项目,增信机构难以准确评估风险并制定合理的担保费率。另外,传统的融资担保公司通常要求企业提供足额抵押物或稳定的还款来源,而科创企业拥有的知识产权、专利技术等核心的无形资产在传统金融体系中的估值和变现能力较弱,难以满足担保要求。

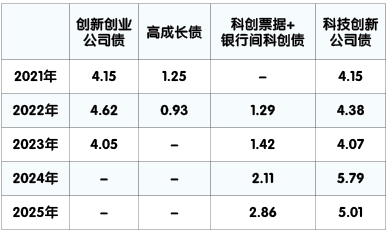

通过统计数据发现,近两年新发的科创债票面利率有所压降,其中科创票据的加权票面利率从2022年的2.81%下降至2025年上半年的1.88%,同时科技创新公司债的加权票面利率也从2021年的3.84%压降至2025年上半年的2.09%,实现了大幅降低,其中既有债券市场整体利率下行的大背景因素,也有相关政策对科创债融资成本的具体要求。一方面,2024年以来基准利率处于下行通道,新发利率债和信用债的票息收入也逐渐减少。另一方面,中国人民银行多次强调提供低成本再贷款支持科创债。在2025年3月6日的全国人大三次会议记者会上,潘功胜表示将降低支持科技创新和技术改造的再贷款的利率,协同财政贴息,直接降低科创企业的融资成本。2025年5月7日的国新办新闻发布会上,潘功胜再次强调要提供低成本再贷款资金支持科创债。由此可见,债券市场有望继续为科创企业注入低融资成本,保障了重大科研项目的持续投入,为突破“卡脖子”技术瓶颈、实现创新驱动发展战略提供了可持续的金融支持。

当前科创债的低增信率,一方面无需支付担保费用,降低了发行成本,但另一方面也可能限制投资者群体的扩大,尤其是风险偏好较低的资金可能因缺乏增信而持谨慎态度。对于中低等级的民企来说,发行科创债的增信机制僵化,难以获取增信和担保便难以发行科创债,进而导致科创债发行主体的进一步集中,民企陷入融资难的循环中。对此,要充分利用央行的科创债再贴现额度,推广信用风险缓释工具,尝试建立知识产权价值评估平台,开发将知识产权作为抵押和质押品的增信模式。

经统计,隐含评级AA+及以上的同等级、同期限债券中,科创债的估值收益率普遍低于非科创债,水平在1—10个基点(BP)间不等(见表2)。这种收益率倒挂实质是市场对科创债政策红利与成长溢价的定价,对投资者来说缺乏明显票息优势的同时存在一定信用风险,即风险收益比不理想,或阻碍投资者的参与积极性。对此,投资者需突破传统信用分析框架,建立包含技术成熟度、政策依存度等新型因子的评估体系,方能在收益压缩环境下捕捉结构性机会。

对此,中国人民银行政策支持建立科创债的专项做市机制,组织做市商为科技创新债券提供专门的做市报价服务;交易所为科创债适度降低了基准做市券的门槛,提供质押融资支持;科技部等七部门联合宣布将优质企业科创债纳入基准做市品种。此外,科技创新公司债在质押融资方面享有显著优势——其标准券折算率均值为0.8,普遍高于交易所普通公司债的0.75均值,这一差异主要源于:上海证券交易所表明质押折扣系数可以在债券各档位对应的折扣系数取值基础上适当上浮5—10个百分点;中央结算公司对重点领域科创债实施“白名单”管理,额外提高折算率。较高的折算比例意味着投资者可通过质押科创债获得更多融资额度,显著提升资金使用效率,这一制度红利进一步增强了科创债的市场吸引力。

交易方面,ETF具有综合优势。首先,ETF通过被动跟踪指数的运作模式,将管理费控制在0.15%—0.5%的较低区间,相比于单券交易避免了频繁交易带来的价差损耗。其次,ETF实行每日持仓透明化披露,投资者可实时查询完整券种清单、权重分布及久期结构。相较之下,单券投资组合往往存在1—3个月的信息披露滞后期,且细节透明度有限。最后,在交易机制创新上,债券ETF已实现“T+0”和当日申赎的交易机制,资金利用率较传统“T+1”模式提升3—5倍,也为波段操作提供了新工具。

参与者方面,“机构+个人”双重吸引。一方面,科创债ETF吸引中长期资金入市,其产品特性与机构投资者的需求高度契合,有效引导社保基金、养老金、保险资金等“耐心资本”有序进入科创债市。例如中长期资金配置需求稳定而ETF的波动相对小幅,长期资金属于大资金而ETF的体量能够实现大资金进出。另一方面,ETF降低了投资的资金和知识门槛:最低100份的二级申购要求对小资金或个人投资者也友好,此外投资ETF也并不要求投资者具备专业的信用评级分析能力(包括财务指标分析、行业研究、偿债能力评估等)来单独对个券的信用风险及资质进行分析,上手度更高。

展望未来,在科技创新引领高质量发展、政策红利持续释放的背景下,科创债市场将在制度完善、产品创新与投资者结构优化等多重动力推动下,迎来更广阔的发展空间。通过专项做市机制提升流动性、科创债ETF丰富投资工具以及投资者主动挖掘差异化价值等多元路径,科创债有望进一步打通科技与金融的良性循环,既为科创企业注入更加稳定、适配的长期资金,也为债券市场提供优质资产,助力形成科技、资本与产业深度融合的新生态,持续发挥科技金融大文章的关键作用,为我国加快实现高水平科技自立自强、培育新质生产力提供坚实有力的金融支撑。(转自中国外汇 作者:中山证券固定收益部总经理,北京理工大学博士研究生 陈文虎;中山证券固定收益部研究员 程佳佳;北京理工大学博士后,深圳北理莫斯科大学管理系助理教授 陈汉知)返回搜狐,查看更多